17333209923

17333209923栏目导航

天岳先进:加速追赶反超指日可待

来源:开云官方在线登录 发布时间:2024-03-12 08:29:44

新能源汽车、光伏和储能等赛道对功率器件的需求火热,在性能上,第三代半导体SiC更具优势,但碍于衬底成本和良率的限制,SiC大规模应用尚有一段时间。随技术的持续不断的发展,以及半导体周期向上,SiC产品大规模放量将支撑碳化硅行业估值上行。

本文将分析SiC碳化硅衬底的千亿未来市场发展的潜力,比较国内厂商天岳先进(688234.SH)和国际碳化硅龙头Wolfspeed(WOLF.N)的差距,国产企业何时能弯道超车?

2018年,特斯拉在Model 3上使用碳化硅。随后五年内,碳化硅市场的增长在很大程度上依赖于特斯拉。作为率先使用碳化硅器件的先驱者,在吸引其他车企争先恐后地使用碳化硅器件后,特斯拉突然宣布新车型砍掉75%SiC用量。2023年3月,特斯拉在投资者日活动上宣布,其下一代电动车的SiC用量将大减75%。无论特斯拉出于何种考虑,该举动无疑给碳化硅行业泼了一盆冷水。

不过意法半导体(STM.N)、安森美(ON.N)、英飞凌(IFNNY.PQ)、Wolfspeed(WOLF.N)和罗姆等国际半导体巨头对于SiC产能的投入是实打实的,国内华润微(688396.SH)、士兰微(600460.SH)、斯达半导(603290.SH)、天岳先进(688234.SH)的定增扩产计划也陆续发布。究竟多大的市场吸引了众多新老玩家纷纷入场?

SiC 功率器件主要使用在于新能源车逆变器、DC/DC转换器、电机驱动器和车载充电器(OBC)等核心电控领域,以完成较硅基器件更高效的电能转换。碳化硅在高压、高功率应用场景下性能优越,新能源汽车、光伏逆变器是碳化硅功率器件市场的主要增长驱动。当前新能源汽车需求快速爆发,而里程焦虑和锂电池单位体积内的包含的能量逼近极限的矛盾,催生了海量SiC器件需求。

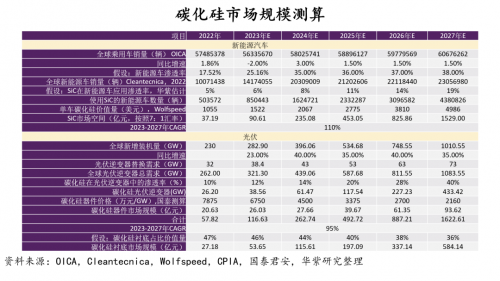

按照咨询机构Yole 的化合物半导体团队预测,到2027年,SiC 器件市场将在达到63亿美元。主要驱动力来自对电动车的快速直流充电需求。当前,800V EV是满足该需求的解决方案,并已经从2021 年开始渗透市场。

Yole 化合物半导体与新兴材料技术与市场分析师 Poshun Chiu评论道:“SiC 被认为是提供良好效率的推动因素,1200V器件的供应是可行的。随着更多800V EV的到来,SiC有望迅速增加。同时,充电基础设施和光伏是支持SiC增长趋势的两个市场。”

我们针对SiC市场规模的测算偏乐观。考虑到当前锂电池的续航能力已经逼近理论极限,而其他技术路线,例如固态电池尚未突破,新能源汽车的渗透率在未来一段时间内并不会提高的太快,假设新能源汽车的渗透率从2023年的35%提高至2027年的38%,而随着衬底成本的降低,SiC的性价比逐渐提升,渗透率由2023年的6%提高至2027年的19%,对应的市场规模将达到2027年的1529亿元,2023-2027年的CAGR将达到110%。目前1GW光伏逆变器的IGBT模块采购额约2000-2500万元,碳化硅器件的价格约为硅基IGBT的3-4倍,并呈下降趋势。同样因衬底降本,提高SiC在光伏逆变器中的渗透率,由2023年的12%提高至2027年的40%,对应的市场规模将达到2027年的93.62亿元,2023-2027年的CAGR将达到95%。

虽然SiC尚不具备全面替代Si的优势,但随技术的进步,这一可能性也不是全无。面对这个巨大机遇,SiC市场参与者正努力“飞奔”在这个价值数十亿美元的赛道上。

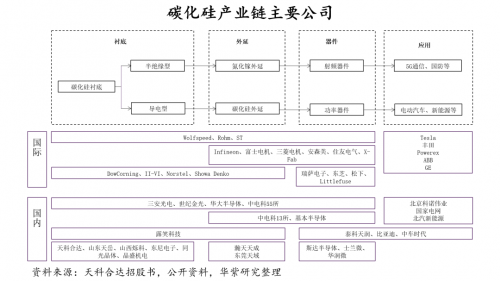

意法半导体、Wolfspeed、安森美和英飞凌科技等公司宣布了他们的“十亿美元收入”目标。每个公司选择的发展路线不同,但他们都有一个共同的目标——IDM,从SiC衬底一直做到SiC模块。

国内碳化硅公司动向更为积极,2022年3月三安光电与理想成立合资公司,布局车用碳化硅芯片以及模块;长城汽车联手同光半导体,推动碳化硅材料和芯片产业化,另外吉利联合芯聚能布局车规级功率半导体产品。2023年5月,天岳先进、天科合达签约英飞凌,供货碳化硅6英寸衬底、合作制备8英寸衬底;6月三安光电与意法半导体结盟升级,斥资32亿美元共建8英寸碳化硅外延、芯片合资代工厂,并计划通过三安光电全资子公司,投入70亿元建设年产48万片/年的8英寸碳化硅衬底;中电化合物也宣布与韩国Power Master签订了长期供应8英寸在内的碳化硅材料的协议,公司预计未来3年碳化硅产能将达到8万片。7月消息显示,斯达半导与深蓝汽车组建了合资公司,开展车规级功率半导体模块合作。

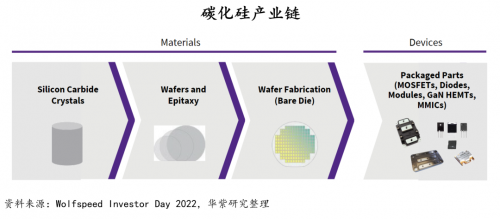

当下时点,尽管各家公司纷纷入局,但碳化硅的衬底成本仍然是制约碳化硅功率器件大规模应用的重要的因素。根据咨询机构Yole的报告,以 6 英寸 SiC MOSFET 晶圆前道制造为例,其成本中 44%来源于衬底,是占比最高的环节,其余包括良率损失(32%)、正面及背面处理(17%)、外延(7%)。

在测算市场规模时,我们反复提到了衬底行业,原因就在于此。成本降不下来,使用高成本换取较低的性能提升,得不偿失,汽车上使用碳化硅的经济效益不显著,厂商便没有动力大规模使用。因此这篇文章着重关注衬底行业,后续文章将会考察外延、器件和模块环节。

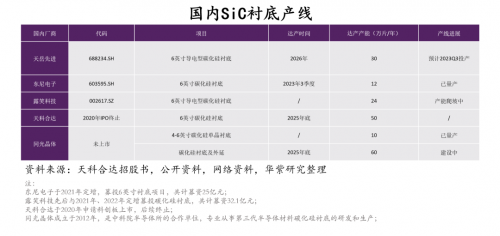

国内厂商正着力于提升6 英寸衬底产能,8英寸产能落地仍需一段时间。国内厂商现有6 英寸衬底产能约为15万片,天岳先进(688234.SH)、东尼电子(603595.SH)、露笑科技(002617.SZ)等厂商积极开展拓产项目,根据不完全统计,现有国内厂商规划已超186万片。

碳化硅衬底的尺寸(按直径计算)主要有2英寸(50mm)、3英寸(75mm)、4英寸(100mm)、6英寸(150mm)、8英寸(200mm)等规格。碳化硅衬底正在不断向大尺寸的方向发展,大尺寸衬底能大大的提升生产效率并减少相关成本。衬底尺寸越大,单位衬底可制造的芯片数量越多,单位芯片成本越低;衬底的尺寸越大,边缘的浪费就越小,有利于逐步降低芯片的成本。当然也不是越大越好,当前硅片的尺寸大致稳定在12英寸,18英寸的开发难度更大,投入更高,不具备更高的效益。相信碳化硅的衬底尺寸将沿着硅片的尺寸路径发展。

除了在产品尺寸上的差距,当前国内厂商与国际厂商的差距还有哪些?天岳先进披露的数据较为完善,我们通过与国际厂商Wolfspeed比较,来看当前碳化硅衬底环节与国际领先企业的差距。

天岳先进是我国SiC 衬底龙头厂商之一,主要营业产品包括半绝缘型衬底和导电型衬底。自2010 年成立以来,天岳先进一直致力于SiC材料的研发与创新。2015年具备4英寸半绝缘衬底材料量产能力;2017年,自主研发出六英寸半绝缘型SiC衬底产品;2022年9月宣布成功研发了8英寸SiC衬底,目前未达到量产的程度,项目研发进展顺利;近期,天岳先进在投资者互动平台表示,公司在上海临港工厂已经于2023年5月进入6英寸导电型产品交付阶段,并获得了英飞凌、博世等国际知名企业的合作。公司8英寸导电型产品也已具备量产能力。

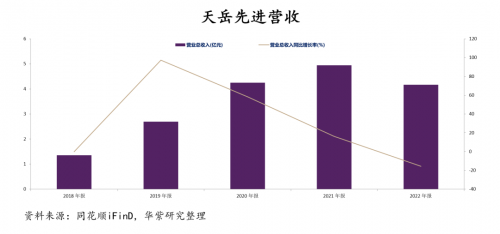

2018-2021年,公司营收分别为1.36/2.69/4.25/4.94亿元,保持较高的增长率(CAGR=53.72%),这主要是源于公司掌握了半绝缘型衬底的核心技术,维持主营业务收入的不断增长。不过,2022年,公司实现仅实现营收4.17亿元,同比减少15.65%,毛利率大幅下降,主要归因于产线设备调整导致产能下滑。天岳先进的产线主要有两条,济南工厂和上海工厂。

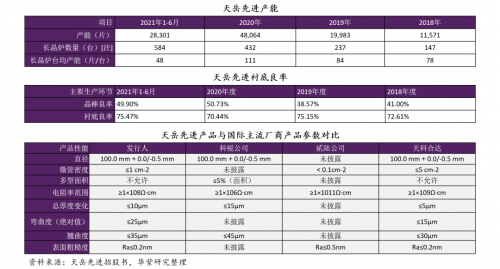

根据招股书披露,截至2021 年H1,天岳先进拥有长晶炉584台,设备数量逐年增长。受益于技术提升,晶体生长周期缩短,长晶炉产能台均产能由2018年的78片/台增至2020 年的111片/台。基于此,天岳先进产能持续增加,由2018年的1.2 万片/年增至2020 年4.8 万片/年,产能增加带来规模效应,降低了单位衬底成本。后续资料再无更新。公司预计到2026年,达产30片/年产能(6英寸,导电型)。

2022年8月,位于上海临港的上海天岳碳化硅半导体材料项目已经成功封顶。截至 2022 年末,济南工厂产能调整进展顺利,导电型产品的产销量已超过半绝缘型产品。新建的上海临港工厂已经完成第一阶段的机电安装,预计2023年上半年实现量产交付。

天岳先进主动调整现有济南工厂产能,逐步加大导电型衬底产能产量。在主要产品结构调整过程中,因产线、设备调整等导致临时性产能下滑,进而影响营业收入和综合毛利率等下降。从2023年第一季度财报看,其营收实现1.93亿元,同比增长184%,毛利率由负转正至12%。

当前公司资产负债表上现金和交易性金融资产合计20.57亿元,随着这些IPO募集到的钱逐步被天岳先进转化成产线,而这些设备结合公司的长期积淀的工艺,将持续拉高公司的估值倍数。按照我们的预测,2023-2025年,天岳先进的BPS为12.35、12.53、12.83,由于其碳化硅衬底业务在A股的稀缺性,给予8x PB估值,对应2023年股价为98.8元/股。

Wolfspeed的前身Cree 成立于 1987 年,自 2000 年以来,公司经历了从 LED 到 SiC龙头的业务转变。主要产品有化合物半导体材料、功率器件、微波射频器件。在材料方面,Wolfspeed的产品主要有碳化硅衬底、碳化硅外延片、GaN-on-SiC 外延片;在器件方面,可进一步分为功率器件(Power devices,SiC-on-SiC)和射频器件(RF devices,GaN-on-SiC)。

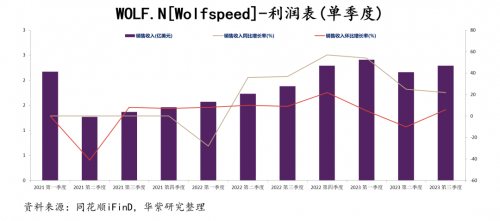

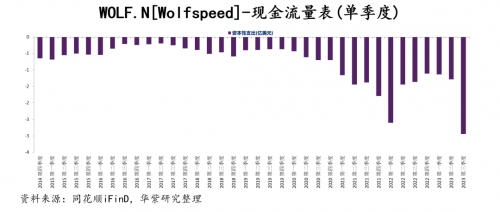

最近一个财年的季报显示,公司在碳化硅上的扩产并不是一帆风顺,前两个季度受到良率的影响,后续扩产需要更加多的资金。Wolfspeed在2023财年第1季度的营收表现不错,同比增长达到54%。其中,碳化硅功率器件销售额同比增长120%,显示出公司在这个发展重点领域取得了迅速增加。然而,业绩表现良好,公司的股价却下跌近20%(2022年10月27日)。根本原因是碳化硅衬底的低良率,衬底的良率问题不仅影响到了销售额,也对毛利率产生了影响,预计第2季度的毛利润率为33%-35%,环比有所降低,其中衬底良率的问题使得毛利润率下降了160个基点。良率的问题导致公司毛利率不及华尔街分析师普遍预期。

此外,公司还面临着产线设备备件长交期的问题,这影响了Durham晶圆厂的产能和器件业务营收。这一些因素导致了业绩的缺口,使得公司第2季度的营收预期较第1季度会降低。资本支出方面,尽管MVF晶圆厂已经建成,但Wolfspeed的资本支出不减反增。Wolfspeed已宣布在北卡Siler City兴建第二座材料工厂,导致2023财年的实际资本支出可能增加超过80%。

2023财年第三季度,公司的营收达到了2.28亿美元,与去年同期相比增长了21.65%,同比增速会降低。管理层指出,公司在MohawkValley的新工厂已经成功投入运营,而8寸生产线也顺利开工,产品供应目前紧张。目前的制作的完整过程中的问题已得到了解决,工厂当前的主体问题在于基础设施建设的延误和产能增长的速度不足。

总的来看Wolfspeed近一年的发展状况,即使作为龙头,依旧受到良率的困扰。此外,因为公司向器件环节扩张,过程中超出管理层预期的问题逐渐暴露。当然,引入新资金是当前Wolfspeed最好的选择。

此外,一群由阿波罗全球管理公司(Apollo Global Management Inc.)主导的投资者向第三代半导体企业Wolfspeed提供了20亿美元的融资。Wolfspeed将立即获取12.5亿美元的现金注入,余下的7.5亿美元在未来的时间里逐步注入。该融资形式为七年期担保债券,票面年利率为9.875%,并允许在三年后偿清。

尽管Wolfspeed在碳化硅功率器件等领域取得了良好的业绩,但由于碳化硅衬底的低良率和其他一些因素,公司的业绩表现在短期内可能受一定的影响,直到这样一些问题得到解决。

在尺寸上的差距没有办法弥补,而在同尺寸上拼的是良率。碳化硅衬底的制备首先由高纯硅、碳粉在高温下合成SiC微粉后,通过物理气相沉积法(PVT)生长成为晶锭,之后加工得到标准直径尺寸的碳化硅晶体,再经过切磨抛工艺获得表面无损伤的碳化硅抛光片。碳化硅单晶制备技术碳化硅衬备技术包括PVT法(物理气相传输法)、液相外延法(LPE)和高温气相化学沉积法(HT-CVD)等,目前商用碳化硅单晶生长均采用PVT法。

碳化硅衬底成本占比较高的原因是其综合良率低,天岳先进招股书显示,2021年1-6月,其晶棒环节良率仅为49.9%(这还是半绝缘性沉底),就是说在晶体生长环节,有一半的不合格的产品;衬底环节良率为75.47%,即切片后有近25%产品损失。

在长晶环节,降本大多数来源于工艺提高,原因主要在于长晶炉成本可控,价值量不超过100万元,因此该设备多为衬造厂商自主研发。PVT法是大多数都用在碳化硅单晶生长的方法,PVT 法和HT-CVD 法均可用于商业化生产,LPE大多数都用在实验室。PVT 法相较于HT-CVD法具有设备简单、设备价格低、操作容易控制等特点,是用于商业化生产晶体的主流方法,90%的衬底厂商均选择PVT 法制备晶体。而单晶生长炉是执行PVT法的关键设备之一。然而,由于长晶环节对工艺的高要求,当前单晶生长炉的产能效率相比来说较低,并且其提升速度较为缓慢。以天岳先进公司为例,在2021年,其单台长晶生长炉的年产能约为115片,同比增速仅为3.6%。

通过长晶环节提高良率仍要比较长时间的经验累积,在SiC上研发多年的Wolfspeed依旧会被良率困扰,可见这并不是一件容易的事儿。此外,切割是加工碳化硅衬底的关键工艺,成本占比超过50%。由于碳化硅硬度大且易脆裂的特性,晶锭切割难度大、磨损率高。因此,攻克晶锭切割环节切割速度慢和切片良率低这两大关键问题后能轻松实现快速降本,是行业降本的主要的降本路径。

碳化硅的切割技术包括砂浆线切割、金刚线切割和激光切割三种,其中金刚线切割技术是主流。国际上,主流的碳化硅衬底切割技术多采用金刚线多线切割,其中日本高鸟公司的金刚石多线%以上的市场占有率。而在国内,超过90%的衬底厂商使用传统的砂浆切割技术。

目前,金刚线多线切割机的国产化率提高,正在逐渐取代传统的砂浆切割技术。高测股份(688556.Sh)于2022年率先推出了首款高速碳化硅金刚线切片专机,使得国产化进程加快。激光切割技术设备多为进口,价格昂贵。国内大族激光(002008.SZ)、德龙激光(688170.SH)和英诺激光(301021.SZ)等企业正在积极进行激光切割技术的研发,以实现国产化。根据高测股份公开资料(2023-05-31投资者关系活动记录表),在传统的硅基半导体领域,已推出半导体截断机及8英寸半导体金刚线切片机,并已经实现批量销售并进入客户生产体系。高测股份在第三代半导体碳化硅领域,已实现6英寸碳化硅金刚线切片机的批量销售,公司已于2022年底推出了8英寸碳化硅金刚线切片机,目前已实现市场销售。

综合以上,在制约SiC良率提高的两个关键环节,主要影响因素并不是国内没有设备,或者设备太贵,重点是碳化硅衬底企业的长晶工艺。从目前的动向看,该环节只能靠上市公司的研发投入以及时间的沉淀。根据CASA(Compound Semiconductor Applications)数据,预计在2026年之前,随技术的改进和产量的提升,碳化硅衬底的价格有望每年下降5%-10%。

当前,天岳先进的产线正从绝缘型衬底向导电型衬底改进,后续可持续关注其营收的增长以及毛利率的提高,或许在半年报或者2023年三季报出来的时候,会有好的结果。当前天岳先进8英寸技术已实现,但尚未搭建产线。盲目的扩张不可取,未来可能受到良率的制约而影响企业总体财务情况,因此先在6英寸上获得稳定利润来源,再扩张8英寸产线,或许更适合天岳先进。此外,依托国内强大的供应链以及下游旺盛的市场需求,天岳先进在衬底环节有望实现弯道超车。